这两年,不少人对“把钱放银行”这件事,开始有了新的看法。

尤其是手里有点积蓄的人,会发现一个变化:利息不像以前那么有吸引力了,不同产品之间的差别却越来越大。有的人看着利率多一点就心动,结果钱锁住了;也有人为了方便,把所有钱都放在一个账户里,等需要用的时候才发现不够灵活。

说“要变天”可能有点夸张,但存款的玩法确实在变。如果还沿用过去的习惯,有几类存款方式,确实要多留个心眼。

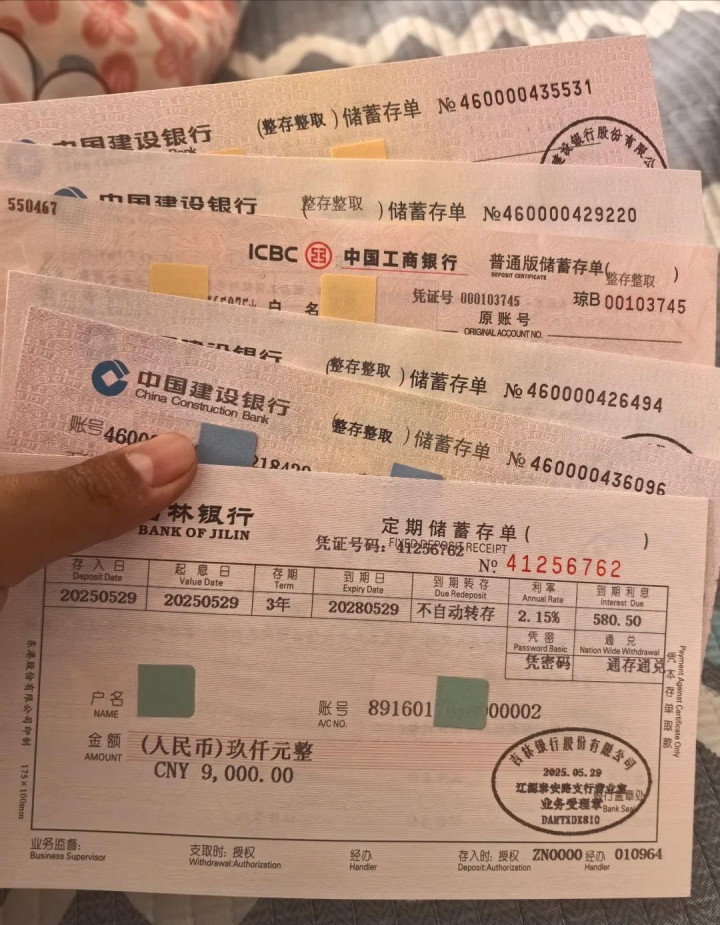

一种看起来“赚得多”,但实际不太自由的存法

很多人会被一些相对高一点的利率吸引,比如期限较长的定期存款。一看数字比活期高出一截,就觉得“多放几年更划算”。

问题在于,这类存款一旦锁进去,灵活性会明显下降。现实生活中,很少有人能保证几年内完全不用这笔钱。换工作、家庭开支、突发情况,都会打破原本的计划。

一旦提前支取,利息往往按活期算,之前看中的那点收益基本就没了。有些人存的时候觉得自己很理性,用钱的时候却发现被“套住”了。

这类存法并不是不能用,但如果把大部分资金都压进去,就容易陷入被动。

另一种容易被忽视的情况:结构复杂、看不太懂的“类存款”

现在不少银行产品,名字里带着“存”“稳”“保”,听起来很像传统存款,但实际结构要复杂得多。

有的人是被“收益区间”吸引,有的人是听了简单介绍就下单,但真正的收益情况,往往要看具体条件。有的产品设定了触发机制,有的收益和市场表现挂钩,并不是固定的。

对不太熟悉这些规则的人来说,很容易产生误判。以为是“稳稳的收益”,结果最后发现和预期差距不小。

更现实的一点是,这类产品一旦买入,想中途退出并不容易。很多人就是在这种情况下,才意识到自己当初其实并没有完全理解。

还有一种常见问题:把所有钱集中在一个账户里

不少家庭图方便,把工资、存款、备用金全部放在一个账户里,甚至连不同期限都不做区分。看起来一目了然,但实际存在几个隐患。

一个是资金使用没有层次。一旦有大额支出,很容易动用本该长期存放的钱,打乱原本的安排。另一个是缺乏应急空间,真正需要快速用钱时,反而不够灵活。

从数据上看,一些理财机构的调研显示,超过一半的家庭在面对突发支出时,会动用长期储蓄,而不是预留的备用金。这种情况,本质上就是资金没有分层。

更稳妥的做法,是把钱分成几部分:一部分随时可用,一部分中期安排,还有一部分可以放得更久。这样不管遇到什么情况,都有应对空间。

存款这件事,核心从来不是利息本身

很多人把注意力放在“多赚一点”,却忽略了更重要的几个点:安全性、流动性、可预期性。

一笔钱能不能在需要的时候用上,比多赚那一点利息更关键;规则是否清晰,比表面收益更重要;整体安排是否合理,比单个产品更值得考虑。

当这些问题想清楚之后,你会发现,所谓“不能碰”的,其实不是具体哪一种存款,而是那些不符合自己情况的选择。

钱放在银行,本来是为了安心,而不是增加新的烦恼。环境在变化,习惯也需要慢慢调整。

不盲目追高、不轻易被复杂产品吸引、把资金安排得更有层次,这些看起来简单的原则,反而最有用。

今年开始,如果能把存款这件事重新梳理一遍,很多潜在的问题,其实都可以提前避开。真正的稳,不是表面上的数字,而是用起来的时候心里有底。

恒汇证券提示:文章来自网络,不代表本站观点。